来源:ETF万亿指数

周三(6月17日)的行情,一句话,“芯”光灿烂、咱要“屏”实力!半导体、PCB涨停潮。

发现了,不仅要站在光里,还要去“追”光。比如东山精密就公告了12亿美元扩建光芯片和光模块产能。

还有一件振奋人心的消息,DeepSeek首轮外部融资传闻落地,总额超500亿元人民币(约75亿美元),投后估值3500-4000亿元;除国家AI产业基金外,腾讯、宁德时代等外部资金注入有限合伙企业,享有经济权益但无投票权且锁定五年。

另, PCB的爆发源于台积电的一则消息,公司6月16日首次向供应链发布“CoWoS玻璃基板开发计划”,确认携手ABF载板龙头Ibiden与面板厂群创光电,共同验证玻璃基板导入CoWoS先进封装的可行性。

这是台积电首次公开披露玻璃基板技术的产业化验证进程,意味着该技术正式从实验室研发跨入工程化落地阶段。

其实,这次增量信息并不在于“在研究玻璃基板”,而是首次公开确认合作方、披露具体测试数据,并给出对比定性,实质上是在向供应链和客户释放明确的导入信号。

验证数据显示,与有机基板相比,玻璃基板在关键指标上实现代际提升,看下面这组数据:

台积电特别强调,测试过程中未出现严重翘曲与分层/剥离现象,而这两类问题历来是大型封装的主要良率杀手。

公司进一步给出定性结论,Glass-SBT可做到“薄但COP更好”,而Organic-SBT则是“厚但COP更差”。这一判断对AI芯片市场具有直接的技术替代指向意义。

看下市场规模,据机构测算,2026年全球玻璃基板市场规模预计达到186亿美元,2026-2030年复合增长率14.5%,远高于有机基板的6%增速。

Yole Group预计,2024年先进封装市场规模约450亿美元,到2030年达到约800亿美元。2025年后玻璃基板封装市场将进入高速成长期,2029年封装基板市场规模有望突破315亿美元。

于是,大家看到了,玻璃基板和先进封装大幅走高,电子ETF华宝创下历史新高...

在这一轮狂欢背后,我们要看清的不仅是光芒,更是整个AI硬件产业链底层的深刻巨变。

下面,我们就来盘点一下AI硬件产业链,到底有何关联,为什么此轮行情景气度如此之高?

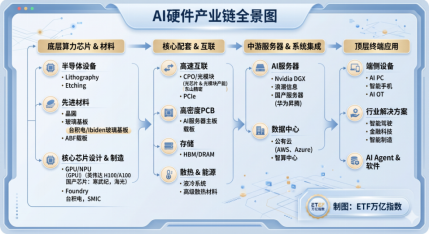

01 产业链全景:从底层算力到顶层终端

根据公开数据,我们整理了一份AI硬件产业链全景图,涵盖底层算力芯片、核心配套、中游服务器和终端应用。

AI硬件产业链遵循“底层算力芯片→中游服务器与集成→核心配套(互联/散热/PCB)→终端应用”的价值传导逻辑。各环节核心看点如下:

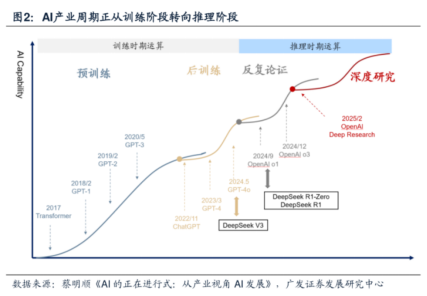

02 此轮热潮的本质:从“训练驱动”到“训推双轮”,算力缺口持续扩大

此轮AI硬件热潮的核心驱动力,是全产业链从“单一训练”向“训练+推理”双轮驱动的结构性迁移。

训练端,模型军备竞赛远未结束。AI模型训练规模正以年均400%的速度扩张,训练成本五年间增长数十倍。

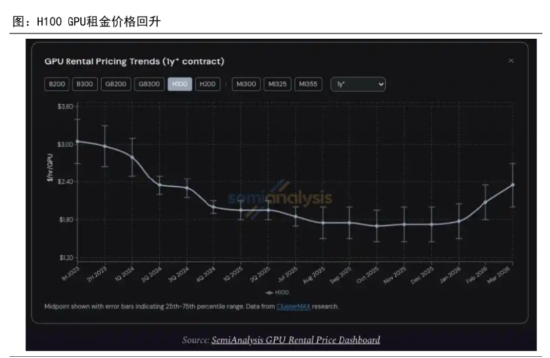

这意味着,通往更高智能的路径仍高度依赖对高端算力的密集投入,H100等高端GPU租赁价格自低点反弹近40%就是一个例子。

如果说训练端是巨头们不计成本的‘军备竞赛’,那么推理端,则是真正属于AI商业化的‘全民战场’。

当前,AI产业正从“训练时代”加速过渡到“推理时代”。每一次用户调用、每一次AI Agent执行任务,都是即时的算力消耗。

英伟达提出的“Token工厂”概念,将数据中心定义为生产Token的工厂,核心制约因素已从芯片数量,扩散至电力、散热、互联和工程交付能力的系统性供给。

微软因GitHub代码提交量暴增14倍而被迫向竞争对手AWS采购算力,正是推理需求爆炸式增长的一个缩影。

此外,国产替代从“备选项”到“必选项”。在外部供应受限的背景下,中国AI服务器所用外购芯片比例已从2024年的63%降至2025年的42%。

以寒武纪、海光信息、华为昇腾为代表的国产算力芯片,在推理场景中性能逐渐接近海外标杆,性价比优势开始显现。这为国内AI硬件产业链提供了独立于海外周期的第二增长曲线。

03 市场前景:高景气度的延续与内部结构的迁移

市场前景的核心判断是,AI硬件仍是当前胜率最高的方向,但产业链内部的领涨环节正在迁移。

景气度有坚实支撑。海关总署数据显示,2026年5月,集成电路、自动数据处理设备出口同比增长110.9%与66.1%,对出口增量贡献近半,中国已成为全球AI算力基建的核心供给方。

全球AI硬件龙头在饱满订单支撑下,未来3年净利润预期较快增长,PEG多维持在1附近,整体估值仍属合理范围。

领涨环节从“单点”走向“系统”。算力竞争已从“单芯片峰值性能”转向“芯片-软件-服务器-网络-液冷”的综合效率比拼。

这意味着,投资机会正从芯片、服务器等核心环节,向光模块、PCB、液冷等配套环节扩散。

当前阶段可类比为AI产业周期的第二阶段,即从“硬件基建”到“应用落地”的过渡期,上游硬件业绩确定性最高,而中下游应用仍处于探索期。

不过,尽管前景光明,不过部分核心资产股价已处高位,后续需要更强的盈利预期来消化估值,赔率较前期有所弱化,需要继续关注后续业绩及估值变化~

04 总结一下,在“卖铲子”的确定性中,寻找预期差

此轮AI硬件热潮,卖铲子的人算力硬件率先且规模化地兑现了业绩,这是产业链的客观规律。

当下,市场已充分认知硬件的“高确定性”,并给予了部分龙头公司较高的估值溢价。未来的超额收益,将更多来自于寻找预期差:

向上超预期,存储、MLCC、PCB等核心元件供求紧张,价格存在进一步上调的可能,将直接推升公司净利润。

向下超预期,若大模型迭代放缓或应用端迟迟无法规模化变现,庞大GPU集群的资本开支将面临回报率质疑,造成估值与业绩的“双杀”。

所以,在“卖铲人”的狂欢中,我们既要享受坐在前排的暴利,也要时刻盯着后台的退场门。 唯有在一致预期中寻找超预期,在逻辑破灭前保持清醒,才能在这场‘屏实力’的半导体风暴中,成为真正的弄潮儿。

MACD金叉信号形成,这些股涨势不错! 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:常福强

凯狮优配提示:文章来自网络,不代表本站观点。